家賃のインボイス制度対応について

インボイス制度シリーズの第4弾は、事務所の家賃の取り扱いを見ていきたいと思います。

<<参考>>

第1弾 インボイスの準備はしていますか? | syshan株式会社

第2弾 インボイスの準備は進んでいますか? | syshan株式会社

第3弾 インボイスがいらない経費がある! | syshan株式会社

毎月一定の日に支払を行う家賃について、都度請求書を受け取っている方は現状ほとんどいないと思います。

また、大家さん側としても毎月領収書を出している方もほとんどいないと思います。

こうした場合、会社として請求書等を保存していませんが、消費税として問題がないのでしょうか。

対応方法は主に2通りです。

家賃等を受ける側 or 支払う側のいずれであっても、事前に準備をしておく必要があります。

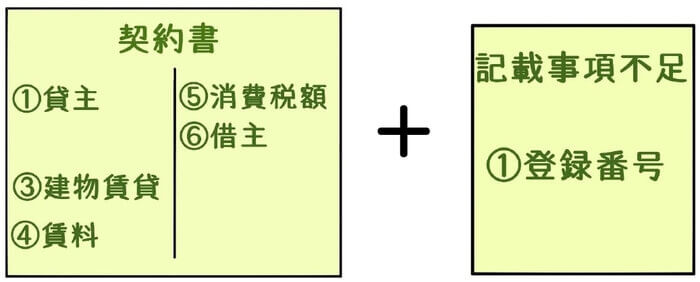

1 契約書に必要事項を記載する方法

実は、インボイスの記載事項は複数の書類で充当してもよいとされています。

複数の書類とは、例えば、請求書、領収書、納品書、通帳、契約書などのことです。

まずインボイスについてのおさらいですが、インボイスには次の6項目の記載が必要です。

1.インボイスを発行する会社名と適格請求書発行事業者登録番号

2.売上年月日

3.売上の内容(軽減税率対象の場合は、対象とわかるように※印などをつける)

4.税率ごとの売上金額合計(税抜・税込どちらでもOK)と適用税率

5.税率ごとに区分した消費税額等

6.売上相手先の氏名又は名称

既に契約済みの賃貸借契約書には、以下のものが記載されているはずです。

・貸主の名前…(1)

・賃貸物件の詳細と賃貸である旨の記載…(3)

・月額賃貸料と含まれる消費税額・税率…(4・5)

・借主の名前…(6)

このように、1.にある登録番号以外は、通常の賃貸借契約書であれば、ほぼすべて従来から書いてあるのではないでしょうか。

売上年月日(2)については、通帳等の記録または銀行が発行した振込金受取書でインボイスの要件を満たしています。

今後新たに賃貸借契約を結ぶのであれば、上記1、3~6を満たす契約書を作成するようにしましょう。

既契約のものについては、この登録番号など記載がない項目を追加するために、わざわざ契約書を作り直す必要はないとされていますので、不足している項目をまとめた書類を保存すれば問題ありません。

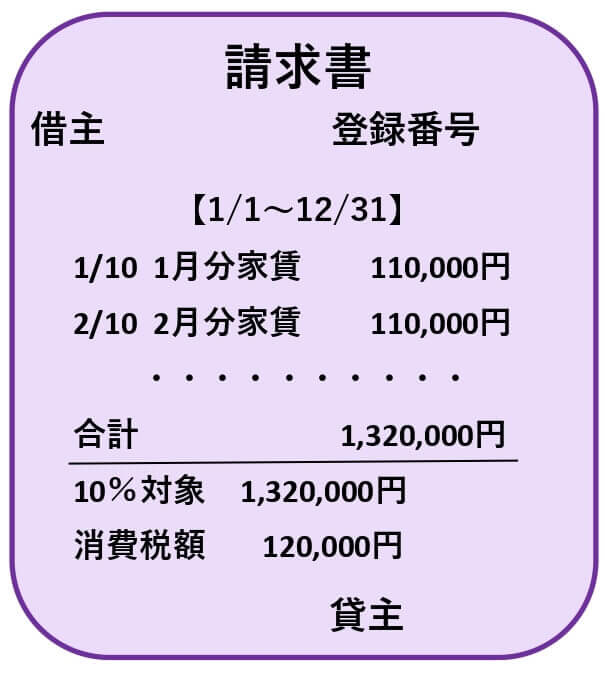

2 一定期間の適格請求書をまとめて交付・保管する

インボイスは、必要な記載事項がある請求書等を、一定期間まとめて交付を受けてもよいとされています。

例えば以下のように、1年間分の請求書をまとめて交付を受け保存することで、適格請求書の条件を満たすものと考えられます。

まとめ ~個人オーナーは注意~

今回テーマに取り上げた家賃ですが、そもそも家賃の消費税について、次のことはご存知でしょうか。

◇課税されるもの:事業に使われる住宅以外の建物に係る家賃、駐車場代 ←インボイス制度対象

◆課税されないもの:住宅の家賃、土地代

今回、インボイス制度の対象になるものは、課税される事務所や駐車場代にかかるものです。

ということは、大家さんが課税事業者(「適格請求書発行事業者」の登録を受けた課税事業者)でなければ、家賃を支払う側の会社は今後、消費税を多く支払わなければならなくなる、というわけです(!)。

個人のオーナーから事務所など借りていませんか?

あるいは、個人のオーナー様は、課税事業者へ事務所を貸していませんか?

当てはまる方は、インボイス対応に向けて事前の対応・準備が必要になってきますのでお忘れないように・・・ 😉

人気の記事

スタッフブログ