インボイスの準備はしていますか?

来年の10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されることを皆様ご存知でしょうか。

請求書の処理を業務とする方には大いに関わってくるものですのでご注意を・・・!

インボイス制度とは

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

請求書を英語でinvoice(インボイス)といいますが、インボイス制度とは簡単に言えば、所定の記載要件を満たした請求書(=インボイス)をもとに、消費税の計算をし納付しましょうというものです。

インボイス制度は売り手側、買い手側双方に適用されます。

■売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。

■買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

インボイス制度は2023年10月1日からスタートします。それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。適格請求書発行事業者でなければ、インボイスを発行できないからです。

2023年10月1日から開始するためには、納税地の税務署に登録申請書を2023年3月31日までに提出する必要があります。

インボイスには何を記載する?

インボイスは売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

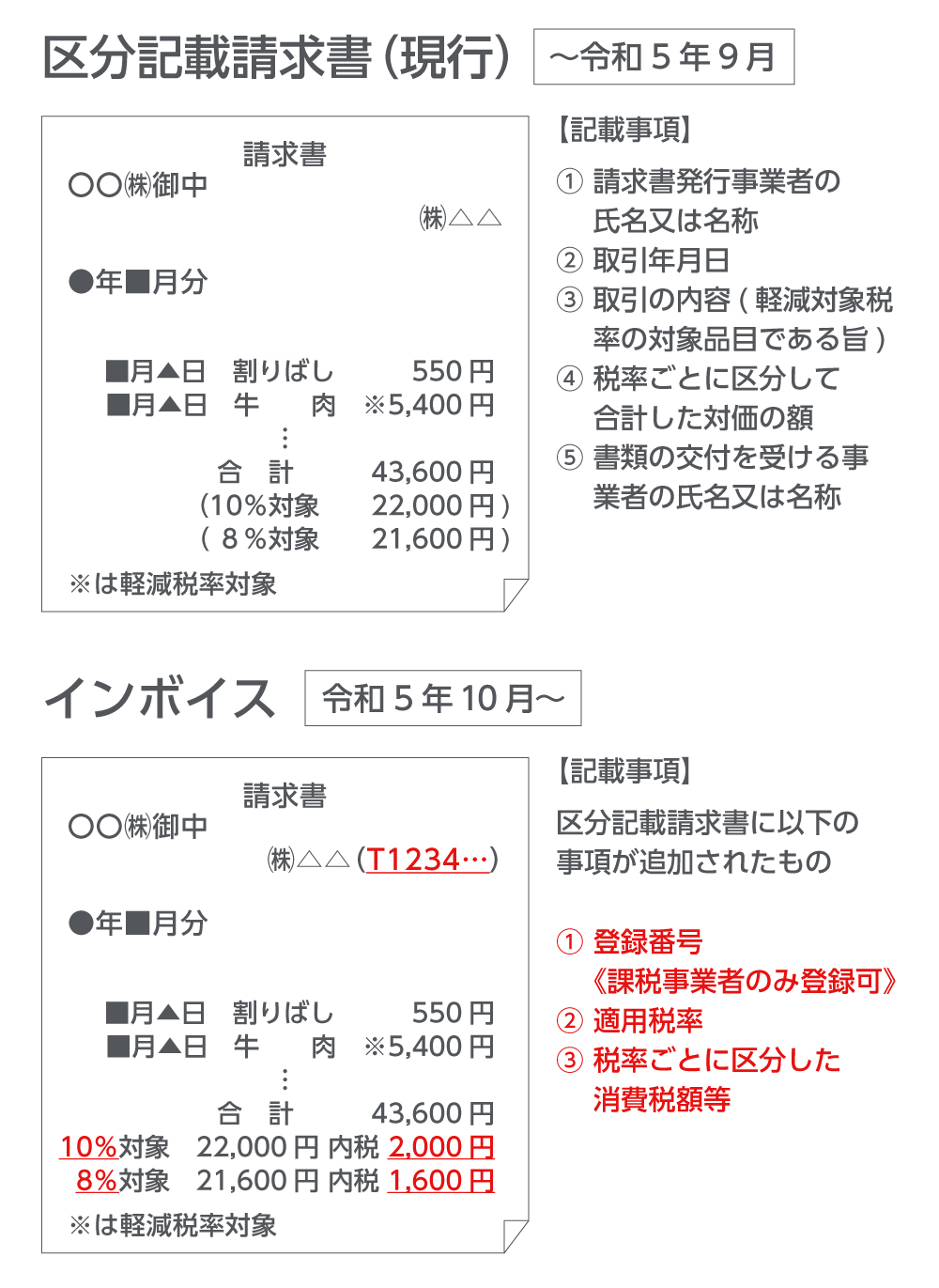

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加されます。

ExcelやWordで請求書を作成している場合には、上記①~③を記載しなければならないので注意が必要です。

販売管理システムなどで請求書を作成・発行している場合にも、システム側でインボイス制度に対応しているかどうか確認しておきましょう。

いずれにせよ、電子帳簿保存法と合わせてインボイス制度にも対応していけるシステム環境づくりが必要になってきます。

インボイス、インボイス・・・と聞き慣れない用語ですが、つまりは請求書のことです。

まずはインボイス制度対応への準備を始めましょう!!