減価償却のしくみとは?減価償却費計算は?

減価償却とは?

減価償却とは、高額な機械設備や内装設備など長期間使用し経年劣化が生じるような資産の取得価額を、耐用年数に応じて1年ずつ分割して経費計上することを指します。

減価償却が採用された背景?

そもそも減価償却は、19世紀の鉄道会社が始めたと言われています。鉄道会社は事業の運営を行うにあたって、車両の購入が欠かせません。

その上で線路を何千キロメートルと引き、川があったら鉄橋を作り、山があればトンネルを掘ります。駅舎を用意し、車両基地も設ける必要があります。

現在と比べて当時は車両が重く、線路の質も劣悪だったために壊れやすく、何十年も使うことができない状況でした。

つまり鉄道の事業運営は莫大なランニングコストがかかり、投資家からの出資がなければ運営が困難だったのです。

一方で、投資家は安定した配当を前提に投資を行うため、鉄道会社に対し安定した利益の創出を求めていました。

そこで、その年によって収益が大きく上下することを防ぐため、鉄道会社の経営者は鉄橋や駅舎などの長期にわたり使う設備の費用は、使用可能期間で分割して数年がかりで計上しようと考えました。

たとえば車両購入に18億円かかった場合、購入した年は収益が赤字にになります。しかし車両を18年間使うと仮定し費用として毎年1億円のみを計上すれば、安定的な利益を出せるようになります。

利益が出せれば投資家への配当も継続的に行えるため、出資を受けやすくなりました。

このようにして「減価償却」という概念が生まれ、現在では多くの企業で採用されています。

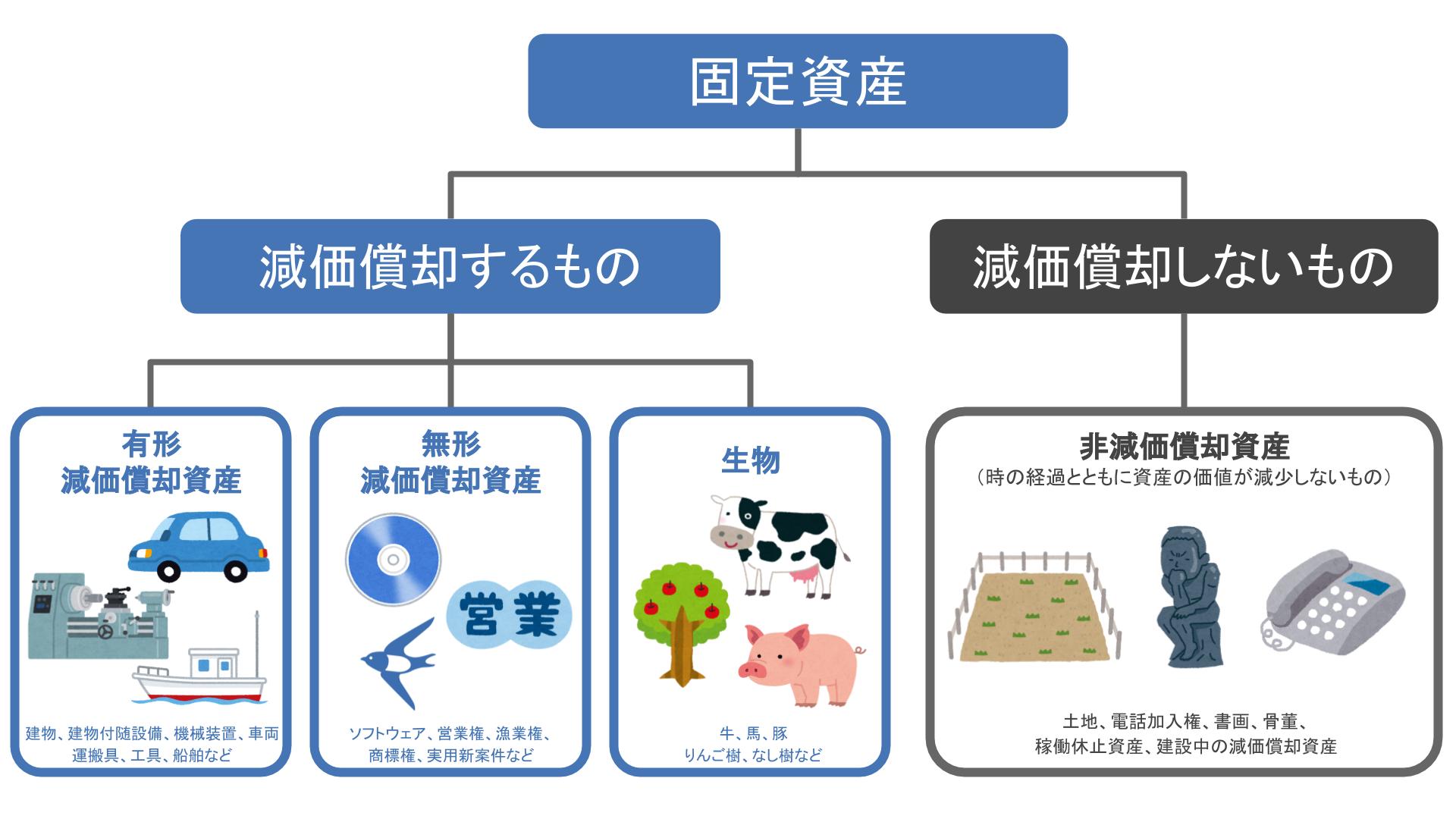

減価償却の対象となる資産

減価償却において気をつけたいのが、すべての資産が対象となるわけではないという点です。減価償却の対象となる資産は、大きく分けて次の3種類です。

減価償却の対象となる資産

- 有形減価償却資産

- 無形減価償却資産

- 生物

1つ目の有形減価償却資産には、建物、建物付随設備、機械装置、車両運搬具、工具、船舶などが該当します。

2つ目の無形減価償却資産には、ソフトウェア、営業権、漁業権、商標権、実用新案権などがあります。

牛、馬、豚などの生物や、りんご樹や、なし樹なども減価償却の対象です。

一方で減価償却の対象外となるのは、土地、電話加入権、書画、骨董、稼働休止資産、建設中の減価償却資産などです。時間の経過や使用により価値が減少しない固定資産は減価償却ができません。

耐用年数の考え方

減価償却の対象となる資産の取得価額を、どれくらいの年数にわけて計上すべきかは品目ごとに「減価償却資産の耐用年数等に関する省令」で定められています。これを「法定耐用年数」といいます。

耐用年数が5年の自動車を500万円で購入したら、5年間にわたって100万円ずつ費用を計上していくのが減価償却の基本的な考え方です。

耐用年数は資産の種類によって細かく定められており、たとえば鉄骨鉄筋コンクリート造の建物は用途やその他条件によって耐用年数が異なります。判断がつかない場合は管轄の税務署に確認しましょう。

耐用年数について詳しくは、別記事「耐用年数とは?減価償却資産の種類と各耐用年数について解説」を参照してください。

減価償却の節税効果

企業会計上、減価償却費は経費として計上します。減価償却費を計上すると課税対象となる所得額が抑えられるため、税金が減少します。

法人・個人にかかわらず除却時(資産を処分してなくすとき)に除却損により利益を抑えられます。ただし個人の場合、売却損については、法人と異なり売却損が事業所得ではなく、譲渡所得として取り扱われるため注意が必要です

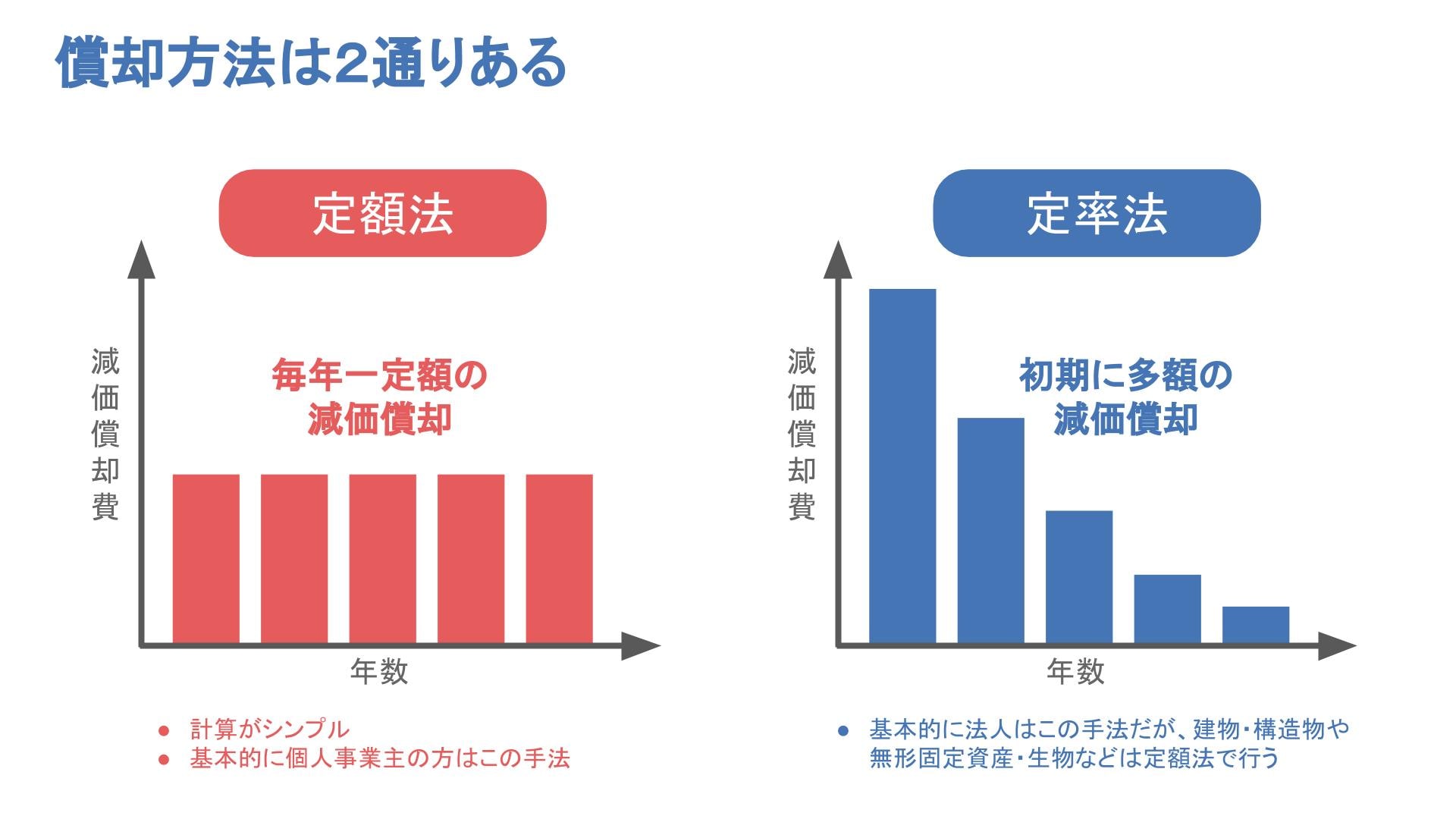

減価償却の計算方法には2種類ある

減価償却を計算するには主な方法として「定額法」と「定率法」の2種類があります。

法人の場合、基本的には定率法で計算を行いますが、保有する固定資産の種類などによって定額法または定率法のどちらかを選ぶこともできます。

すこし文章長かった。。。。

ただし、経営者に欠かせない税金を下げられる裏技みたいなものですね。

経営者からして言うと、継続的、安定的な収益はもちろん、税金を下げることで会社のキャッシュフローを把握できる、より収益を増やせるのが会社経営の方々が常に求められているものです。

ここまで減価償却に関する一部の概念ですが、計算方法ともっと細かい知識をまたお知らせしますね。

by YELLOWTEIRIN♪

人気の記事

スタッフブログ