電子帳簿保存法 一体なんでしょう?

電子帳簿保存法の概要

電子帳簿保存法とは、国税関係(法人税法・所得税法など)の帳簿や書類を電子データで保存するときの取り扱い方などを定めた法律です。

電子保存の形式は「電子取引のデータ保存」「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」の3種類があります。2024年1月から義務化されるものと、2024年1月以降も任意のものに分けられます。

電子帳簿保存法の対象となる書類

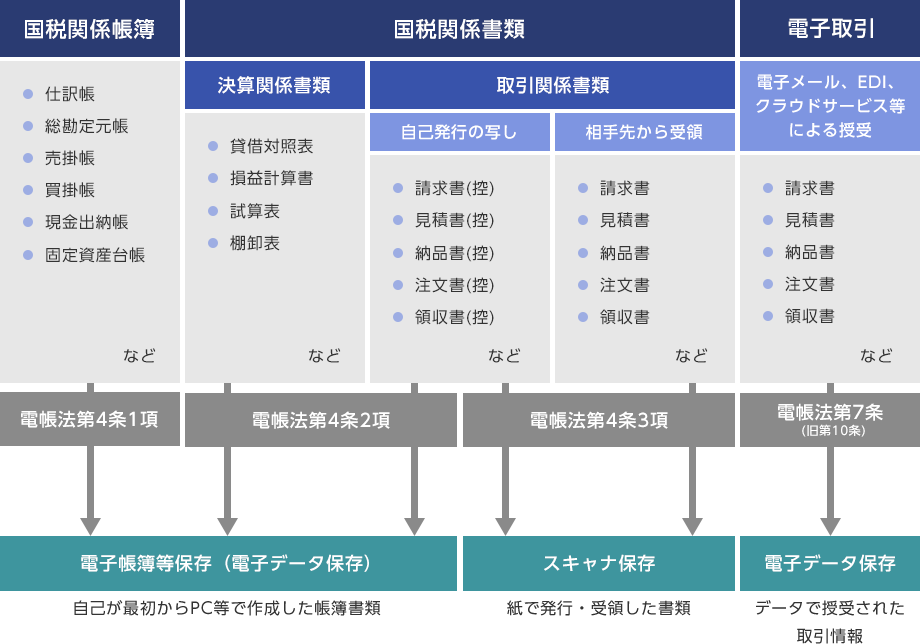

電子帳簿保存法の対象となるのは、「国税関係帳簿」「決算関係書類」「取引関係書類・電子取引書類」の3つに大きく分類できます。

電子帳簿保存法の対象文書

国税関係帳簿

国税関係帳簿とは、法人税法や所得税法といった、国税に関わる法律によって保存が義務付けられている帳簿です。

仕訳帳や総勘定元帳、売掛帳、買掛帳、現金出納帳、固定資産台帳などが該当します。

決算関係書類

決算関係書類には、貸借対照表や損益計算書、試算表、棚卸表などが該当します。

取引関係書類・電子取引書類

取引関係書類とは、取引についてやりとりした請求書、見積書、納品書、注文書、領収書などの書類です。また、取引関係書類を電子メールやクラウドサービスなどによって授受された場合は、電子取引書類に該当します。

| 2024年1月から義務化されるもの | 2024年1月以降も任意のもの |

|---|---|

| 電子取引のデータ保存 | 国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存) スキャナ保存 |

電子帳簿保存法の対象となるのは、企業の規模や、法人か個人事業主かといった違いを問わず、国税関係帳簿書類を保存しなければならないすべての事業者が対象です。

そのため、電子帳簿保存法の改正も、ほぼすべての法人と個人事業主に影響があります。特に、2024年1月から義務化される「電子取引のデータ保存」については、ほぼすべての事業者が2024年1月から対応する必要があります。そのため、猶予期間の終了する2023年12月31日までに対応の方針を決める必要があるでしょう。

また、副業についても同様です。所得税法上、「ある年の雑所得を生ずべき業務に係る収入金額について、前々年の金額が300万円を超える場合」には、その業務についてやりとりした請求書や領収書などの取引関係書類を保存する義務があります。そのため、電子データで請求書や領収書を授受した場合は、当該電子データを保存することとなります。

人気の記事

スタッフブログ