決算書を知ろう

5月になり、ニュースや新聞等で毎日のように決算発表がされていますね。

日本は4月始まりの企業が多いため、4月~3月の業績をこの時期に発表します。

(ニュースや新聞で公表する企業は上場企業がほとんどで、投資家に向けて発表しています。)

皆さんは「決算書」を見たことがありますでしょうか?

自分が働いている会社の決算書は見たことありますか?

そもそも決算書とは何ぞや?という人もいらっしゃるかもしれません。

決算書を見ると、その会社の収益力や財務の安全性がわかります。

決算書とは

決算書には、「貸借対照表」と「損益計算書」を筆頭に、「株主資本等計算書」「注記表」が含まれます。上場企業はこれらに加えて、「キャッシュフロー計算書」があります。

決算書を知らない人は、まずは「貸借対照表」と「損益計算書」を覚えましょう。

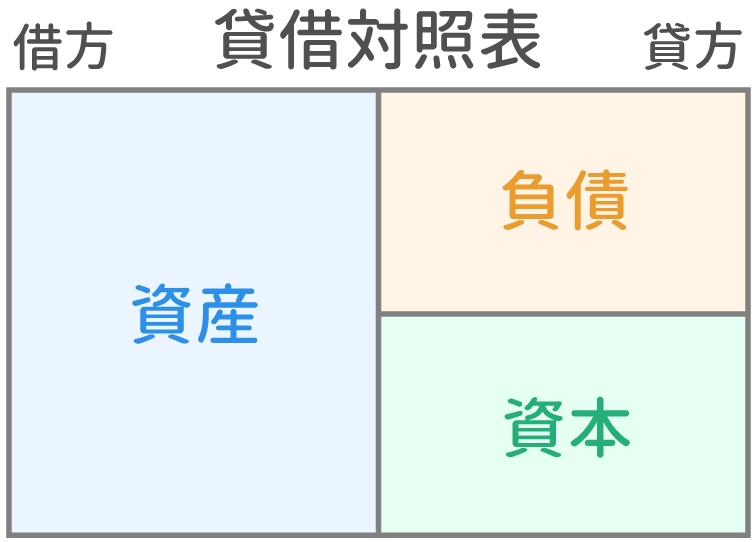

貸借対照表

貸借対照表は「たいしゃくたいしょうひょう」と読みます。

BS(ビーエス)と言ったりもしますが、Balance Sheetの頭文字を取ったものです。

貸借対照表は、1年の最後の時点で「どれだけの財産を持っていてどれだけの借金を負っているか?」を示した決算書です。

財産のことを会計では「資産」といって、借金のことを「負債」といいます。資産と負債の差額のことを、「資本」とか「純資産」といいます。

Balance Sheetというぐらいなので、資産=負債+資本(純資産)というように下の表の左右は必ず同額になります。

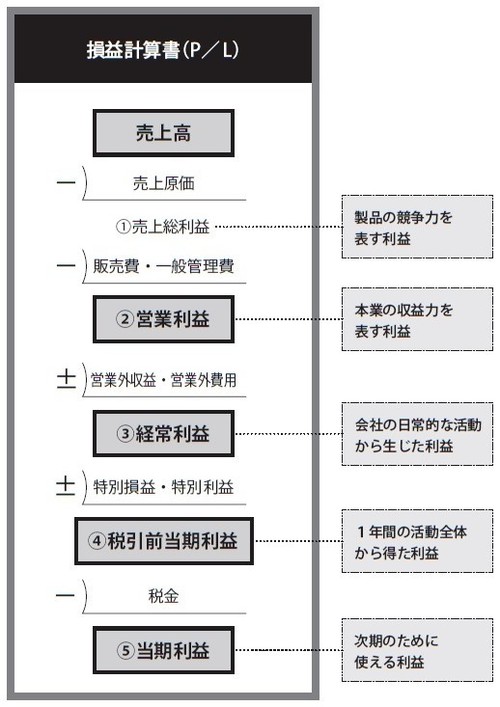

損益計算書

損益計算書は「そんえきけいさんしょ」と読みます。

PL(ピーエル)とも言い、Profit and Loss statementのProfit(利益)とLoss(損失)の頭文字を取ったものです。ちなみにstatementは(計算書)を意味します。

損益計算書は、「1年間にどれだけのコストをかけてどれだけ稼いだか?」を示す決算書です。

項目として一番上に「売上高」、その下に「売上原価(仕入高)」、さらにその下で(売上高-売上原価=)「売上総利益」というように、儲けとコストを会社の本業への関連度の高い順に差し引きしていき、最終的に「当期純利益」を出します。

この当期純利益が、その企業の1年間の最終的な成績表を示すものになります。

(下の図では当期利益となっていますが、当期純利益と同じものです。)

まとめ

取引先から「決算書が必要だから見せてください」などと言われたら、この貸借対照表と損益計算書がパッと思い浮かぶようになるのがまず第一歩です。

そして皆さんが働いている会社の決算書を一度見てみましょう!!

イメージがつくだけでも理解が深まると思いますよ 😀